เงินบาทแข็งค่ายาว หรือไม่? ใครตัดสิน?

เงินบาทแข็งค่ายาว หรือไม่? ใครตัดสิน?

เงินบาทแข็งค่ายาว หรือไม่? ใครตัดสิน?

เขียนโดย

Phakthornเงินบาทแข็งค่ายาว หรือไม่? ใครตัดสิน?

สถานการณ์ปี 2025 ค่าเงินบาทแข็งค่าขึ้นอย่างมีนัยสำคัญ ทำสถิติแข็งค่าสุดในรอบ 4 ปี นับตั้งแต่ปี 2021

จากแรงหนุน ปัจจัยภายนอกและปัจจัยภายใน

• ปัจจัยภายนอก แรงกดดันจากดอลลาร์และทองคำ

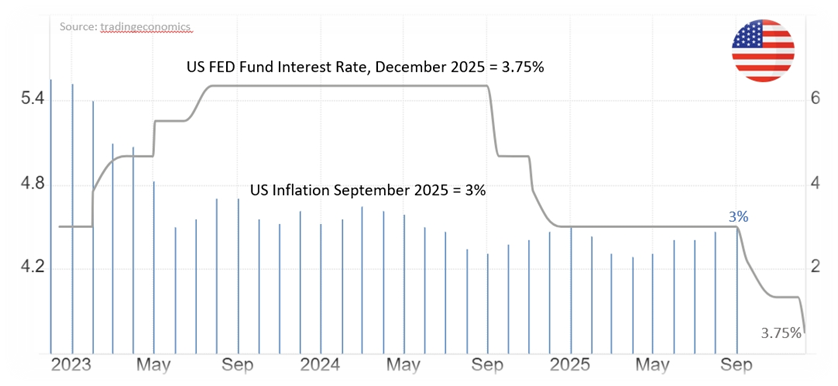

ดอลลาร์สหรัฐฯ อ่อนค่า (US Depreciation) เป็นปัจจัยหลักจากการที่ธนาคารกลางสหรัฐฯ (Fed) เริ่มวัฏจักรการ "ลดดอกเบี้ย" อย่างชัดเจนเพื่อประคองเศรษฐกิจสหรัฐฯ ที่เริ่มชะลอตัว ทำให้เม็ดเงินไหลออกจากดอลลาร์เพื่อหาผลตอบแทนที่อื่น ประกอบกับอัตราเงินเฟ้อของสหรัฐฯ ก่อนหน้านี้อยู่ที่ร้อยละ 3 เริ่มปรับตัวลดเมื่อเทียบกับช่วงฟื้นตัวหลังโควิด-19 ที่ขึ้นไปสูงถึงร้อยละ 9

ในทางกลับกัน มาตรการตอบโต้ทางภาษีของ ปธน.ทรัมป์ อาจเป็นแรงกดดันให้ราคาสินค้าที่นำเข้ามาขายในสหรัฐฯ ต้องมีที่ราคาสูงขึ้นตามกำแพงภาษีที่ถูกเรียกเก็บ แน่นอนว่าเมื่อราคาสินค้าอุปโภคบริโภคปรับตัวสูงขึ้นเป็นตัวสะท้อนอัตราเงินเฟ้อของสหรัฐฯ สูงขึ้น และอาจจะเป็นอีกเหตุผลหนึ่งที่ เฟดใช้เป็นเครื่องมือในการปรับขึ้นหรือคงอัตราดอกเบี้ยนโยบายเพื่อสกัดเงินเฟ้อที่อาจสูงขึ้น ซึ่งแรงหนุนดังกล่าวส่งผลต่อตระกร้าเงินดอลล่าสหรัฐฯ ที่ไหลกลับเข้าสู่ตลาดสหรัฐฯ อีกครั้ง หรือไม่

ราคาทองคำโลกพุ่งสูง (Gold New High) ทำสถิติสูงสุดใหม่อย่างต่อเนื่อง จากความขัดแย้งทางภูมิรัฐศาสตร์และทองคำยังเป็นสินทรัพย์ปลอดภัยในสายตานักลงทุนเสมอ และจากโครงสร้างราคาทองคำที่ปรับตัวสูงขึ้นจะมีความสัมพันธ์ในทิศทางเดียวกันกับค่าเงินบาทแข็งค่า ที่ผ่านมาราคาทองคำปรับตัวสูงขึ้นนักลงทุนเทขายทองทำเพื่อกำไรและร้านหรือตัวแทนจำหน่ายก็ส่งออกทองเพื่อรีเทิร์นเป็นเงินดอลลาร์กลับเป็นบาทจำนวนมาก ทำให้บาทแข็งค่าขึ้นไปอีก

เงินทุนไหลเข้าเอเชีย (Capital Flow) นักลงทุนต่างชาติเริ่มมองหาตลาดเกิดใหม่ (Emerging Markets) ในเอเชีย เพื่อกระจายความเสี่ยงจากเศรษฐกิจตะวันตกชะลอตัว และผลจากการที่จีนเริ่มมีมาตรการกระตุ้นเศรษฐกิจที่ชัดเจนขึ้นรองรับผลกระทบจากมาตรการภาษีสหรัฐฯ

• ปัจจัยภายใน พื้นฐานเศรษฐกิจในประเทศที่เปลี่ยนไป

ดุลบัญชีเดินสะพัดเกินดุล (Current Account Surplus) การท่องเที่ยวไทยฟื้นตัวได้ดีขึ้น แม้จะไม่เท่ากับช่วงก่อนโควิดแต่ก็ดีกว่าปีก่อนหน้าอยู่พอสมควร ประกอบกับราคาน้ำมันในตลาดโลกที่ลดลง ทำให้ไทยจ่ายเงินตราต่างประเทศเพื่อนำเข้าน้ำมันน้อยลง ดุลบัญชีเดินสะพัดจึงเป็นบวก สนับสนุนให้ค่าเงินบาทมีเสถียรภาพและแข็งค่า

ความเชื่อมั่นในตลาดพันธบัตร แม้เศรษฐกิจไทยจะโตช้า (GDP โตต่ำกว่าศักยภาพ) แต่นักลงทุนต่างชาติยังมองพันธบัตรไทยเป็นสินทรัพย์ปลอดภัย (Safe Haven) ในภูมิภาค ทำให้มีเงินไหลเข้าเก็งกำไรในตราสารหนี้ระยะสั้น

• ความเคลื่อนทิศทางค่าเงินในภูมิภาคอาเซียน

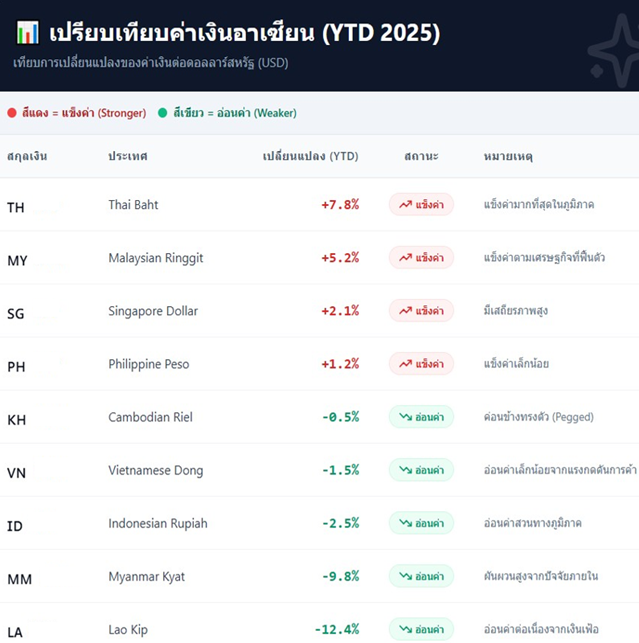

แนวโน้มของค่าเงินในภูมิภาคอาเซียนเทียบกับดอลลาร์สหรัฐฯ (USD) ในช่วงเวลานี้กับเมื่อต้นปี (YTD) ในภาพรวม ซึ่งที่ผ่านมาสะท้อนความแตกต่างของปัจจัยพื้นฐานทางเศรษฐกิจของแต่ละประเทศ

กลุ่มที่มีแนวโน้มแข็งค่า อาทิ มาเลเซีย แข็งค่าร้อยละ +5.2 จากแรงหนุนจากราคาสินค้าโภคภัณฑ์ที่ยังอยู่ในระดับสูง และความเชื่อมั่นของนักลงทุนที่เพิ่มขึ้นจากการปฏิรูปเศรษฐกิจ แนวโน้มยังคงเป็นบวก แต่ต้องระวังความผันผวนตามราคาน้ำมันและก๊าซ, สิงคโปร์ แข็งค่าขึ้นร้อยละ +2.1 ซึ่งถือเป็นสกุลเงินที่ค่อนข้างปลอดภัย (Safe Haven) ของภูมิภาค นโยบายการเงินที่เข้มงวดช่วยรักษามูลค่าของ SGD ให้แข็งแกร่งอย่างต่อเนื่อง ขณะที่ ฟิลิปปินส์ แข็งค่าขึ้นร้อยละ +1.2 แข็งค่าขึ้นไม่มาก แต่ได้รับแรงสนับสนุนจากเงินโอนกลับเข้าประเทศของแรงงานที่ออกไปทำงานต่าง รวมถึงภาคธุรกิจ

กลุ่มที่มีแนวโน้มอ่อนค่า อาทิ กัมพูชา อ่อนค่าร้อยละ -0.5 ค่อนข้างทรงตัว เนื่องจากเป็นสกุลเงินที่ค่อนข้างอิงกับมูลค่าของ USD โดยตรง ดังนั้นจึงคาดว่าจะมีความผันผวนน้อย เว้นแต่เศรษฐกิจจะมีการเปลี่ยนแปลงครั้งใหญ่ ขณะที่ เวียดนาม อ่อนค่าที่ร้อยละ -1.5 จากความท้าทายที่เผชิญกับแรงกดดันด้านการค้า หนี้สิน หรือปัจจัยภายในประเทศ ทำให้ค่าเงินอ่อนค่าสวนทางกับแนวโน้มภูมิภาค ประกอบกับว่าแม้จะมี FDI เข้ามามาก แต่การอ่อนค่านี้บ่งชี้ถึงการบริหารจัดการอัตราแลกเปลี่ยนเพื่อรักษาความสามารถในการแข่งขันทางการส่งออก

อินโดนีเซีย อ่อนค่าที่ร้อยละ -2.5 อ่อนค่าสวนทางภูมิภาคเป็นประเทศที่อ่อนไหวต่อกระแสเงินทุนไหลออก และส่วนต่างดอกเบี้ยกับสหรัฐฯ ยังคงกว้าง ทำให้ค่าเงินรูเปียยังคงอยู่ในภาวะเปราะบาง และธนาคารกลางต้องเข้าแทรกแซงเพื่อรักษาเสถียรภาพ ประเทศเมียนมา อ่อนค่าที่ร้อยละ -9.8 จากปัญหาการเมืองและความขัดแย้งภายในยังคงอ่อนแอมาก ประเทศลาว อ่อนค่าที่ร้อยละ -12.4 จากวิกฤตหนี้และเงินเฟ้อในประเทศเป็นการอ่อนค่าที่สุดในภูมิภาค และการขาดแคลนเงินตราต่างประเทศ

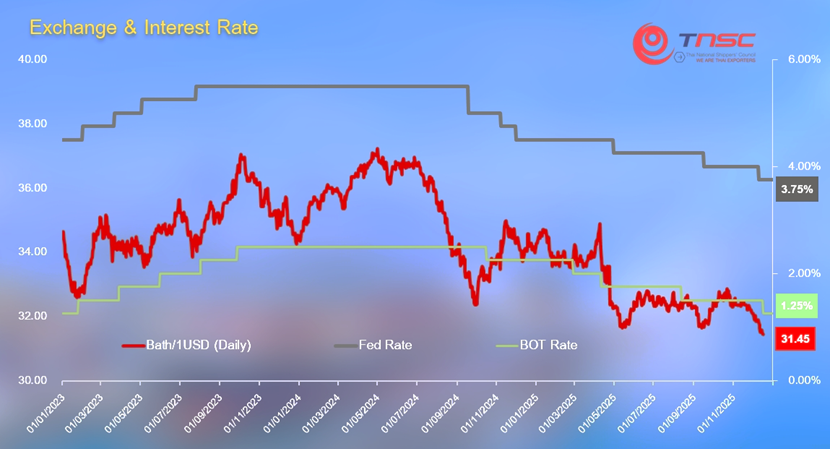

ทั้งนี้ จะต้องพิจารณาถึงความเสี่ยงจากนโยบายการเงินของ Fed เป็นหลักเพราะการค้าโลกยังผูกติดกับเงินดอลลาร์สหรัฐฯ อย่างมีนัยสำคัญ

• แนวโน้มปี 2026 ค่าเงินบาทในปี 2026 มีหลายความเสี่ยงที่ต้องจับตามอง อาทิ

US Reciprocal Tariff นโยบายกำแพงภาษีของสหรัฐฯ เริ่มมีผลบังคับใช้เต็มรูปแบบในปี 2026 อาจกดดันการส่งออกไทย แต่ในทางกลับกัน อาจทำให้เงินทุนย้ายฐานการผลิต (Relocation) ไหลเข้าไทยมากขึ้น ซึ่งจะยิ่งกดดันให้บาทแข็งค่า

ส่วนต่างดอกเบี้ยแคบลง หากแบงก์ชาติลดดอกเบี้ยตาม Fed ไม่ทัน หรือลดน้อยกว่า ส่วนต่างดอกเบี้ยที่แคบลงจะดึงดูดเงินทุนที่เข้า Speculate เพื่อกำไรหรือมาพักที่เงินบาทมากขึ้น

• ผู้ส่งออกไทยต้องเตรียมรับมือ ปี 2026

ค่าเงินเป็นปัจจัยอันดับแรกในการทำการค้าระหว่างประเทศ โดยในปี 2026 ผู้ส่งออกอาจต้องพยายามศึกษาและติดตาม เพื่อปรับปเลี่ยนกลยุทธ์ จากการ "ลุ้น" เป็นการ "ล็อค" และ "ลด" โดยอาจไม่สามารถหวังพึ่งพาให้ "บาทอ่อน" ได้ตามที่ปรารถนาได้มากเท่าใดนัก การใช้เครื่องมือทางการเงินเพื่อลดความเสี่ยง เป็นทางที่ผู้ประกอบการสามารถทำได้ นอกเหนือจากมาตรการหลักของแบงค์ชาติ อาทิ

1. ใช้เครื่องมือป้องกันความเสี่ยง (Hedging)

- Forwards ล็อคเรทล่วงหน้าทันทีที่มีคำสั่งซื้อ

- FX Options ซื้อประกันค่าเงิน เพื่อจำกัดผลขาดทุนหากบาทแข็ง แต่ยังได้กำไรหากบาทพลิกกลับมาอ่อน

2. เปิดบัญชี FCD (Foreign Currency Deposit)

- ฝากดอลลาร์ ไว้ในบัญชี FCD ยังไม่ต้องรีบแลกเป็นบาทเพื่อนำดอลลาร์นั้นไปชำระค่าวัตถุดิบนำเข้า หรือรอแลกเปลี่ยนในจังหวะที่อัตรา

- แลกเปลี่ยนดีขึ้น ช่วยลดต้นทุนการโอนและส่วนต่างอัตราแลกเปลี่ยน ทั้งนี้มาตรการนี้อาจทำได้เฉพาะบริษัทที่มี Cash Flow ระดับหนึ่ง

3. การใช้สกุลเงินท้องถิ่น (Local Currency)

- เจรจากับคู่ค้า (โดยเฉพาะ จีน ญี่ปุ่น อาเซียน) เพื่อชำระเงินในสกุลท้องถิ่น (เช่น หยวน เยน หรือ ริงกิต) แทนดอลลาร์ เพื่อลดความผันผวนที่อิงกับนโยบายสหรัฐฯ

4. ปรับราคาและประสิทธิภาพ (Pricing & Efficiency)

- เจรจาสัญญาใหม่ที่สามารถปรับราคาสินค้าได้ตามความผันผวนของค่าเงิน (Cost Pricing)

- ลดต้นทุนการผลิต เมื่อรายได้ในรูปเงินบาทลดลงจากบาทแข็ง ลดต้นทุนภายในโรงงานส่วนหนึ่งเพื่อรักษากำไรขั้นต้น (Gross Margin)