เจาะลึกมาตรการ RVC ตอบโต้สินค้าเลี่ยงภาษี - แนวทางและผลกระทบ

เจาะลึกมาตรการ RVC ตอบโต้สินค้าเลี่ยงภาษี - แนวทางและผลกระทบ

เจาะลึกมาตรการ RVC ตอบโต้สินค้าเลี่ยงภาษี - แนวทางและผลกระทบ

เขียนโดย

Salinthip,Phakthornเจาะลึกมาตรการ RVC ตอบโต้สินค้าเลี่ยงภาษี - แนวทางและผลกระทบ

ย้อนกลับไปเมื่อสหรัฐฯ ได้มีการประกาศใช้มาตรการภาษีนำเข้า (Tariff) กับหลายประเทศ โดยเฉพาะประเทศจีนในช่วงสงครามการค้าที่ผ่านมา ส่งผลให้ผู้ส่งออกจากจีนต้องหาช่องทางที่จะเลี่ยงการเผชิญกับภาษีด้วยการใช้ "ประเทศที่สาม" เป็นจุดผ่านในการเปลี่ยนเส้นทางการขนส่ง รวมถึงอาจมีการสวมสิทธิ์ โดยการใช้วัตถุดิบบางส่วน หรือนำเข้ามาเปลี่ยนฉลากแหล่งกำเนิดสินค้าแล้วทำการส่งออก

หรือเรียกง่ายๆว่าเป็นมาตรการที่สหรัฐฯ นำมาใช้ตอบโต้ผู้ส่งออกที่ต้องการหลีกเลี่ยงภาษี ซึ่งประเทศไทยและอาเซียนก็ตกเป็นเป้าเสี่ยงไปแล้วโดยปริยาย

สหรัฐจึงได้เพิ่มความเข้มงวดในเรื่องของกฎแหล่งกำเนิดสินค้า (Rules of Origin) และนำมาตรการ Transshipment และ RVC (Regional Value Content) มาใช้เป็นเครื่องมือในการตรวจสอบแหล่งกำเนิดของสินค้า และป้องกันการสวมสิทธิ์ที่อาจเกิดขึ้น

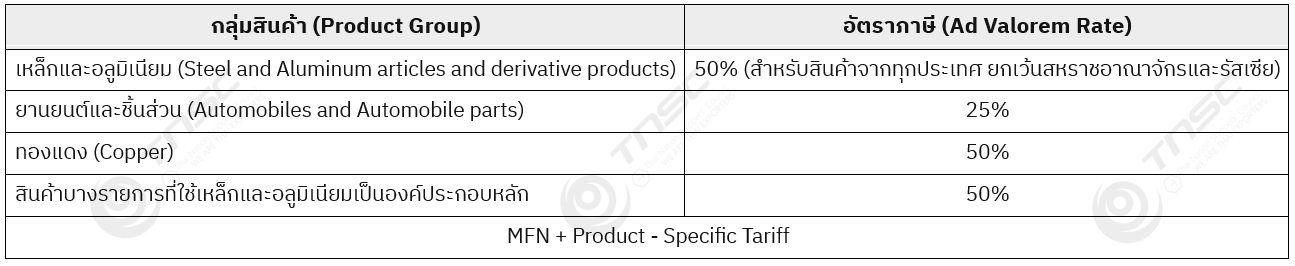

สินค้าที่ถูกจัดเก็บภาษีเฉพาะอุตสาหกรรม (Product-Specific Tariff) ภายใต้มาตรา 232 National Security

เงื่อนไขการเก็บภาษี

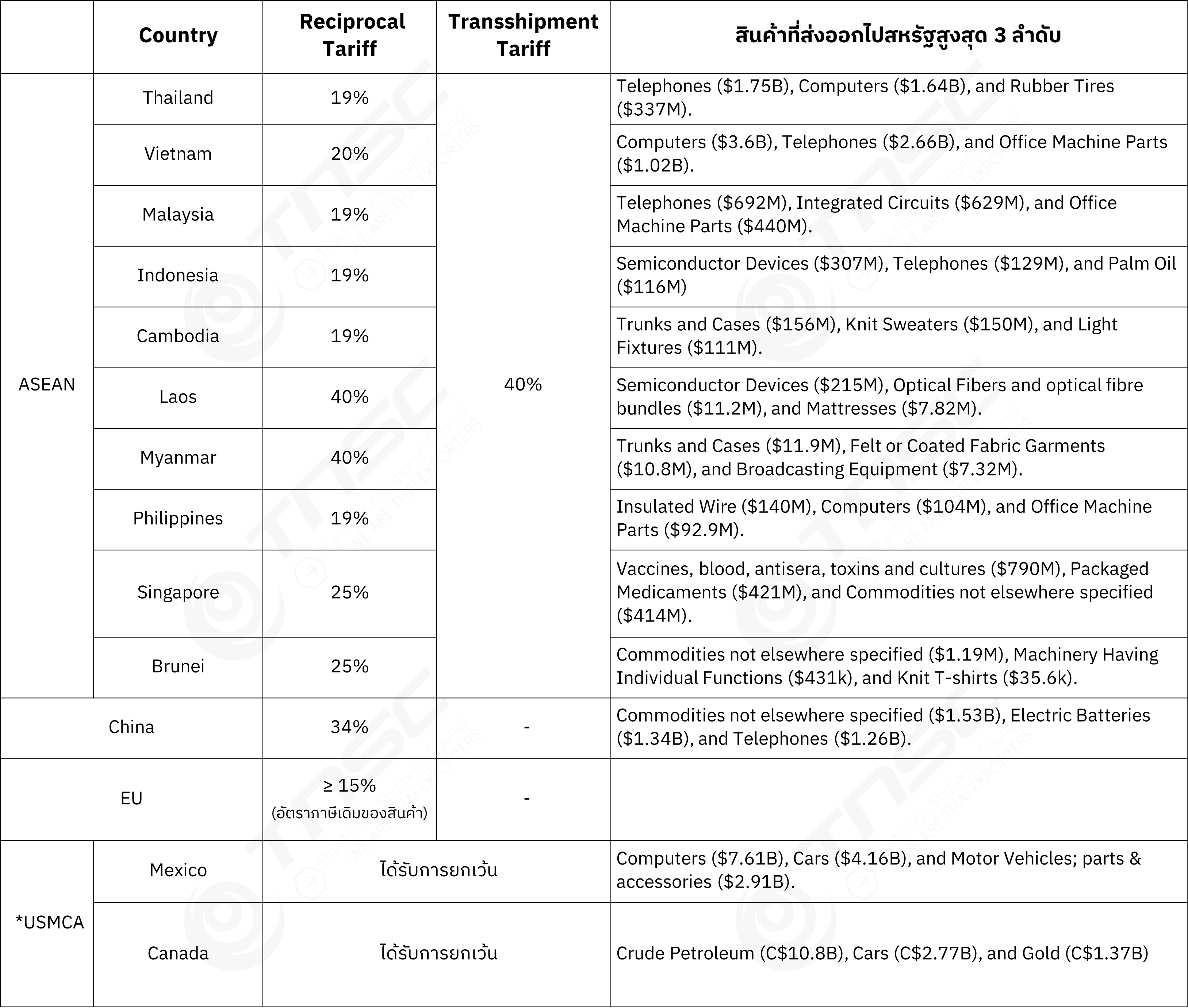

• สินค้าที่มีการเปลี่ยนเส้นทางเพื่อหลีกเลี่ยงภาษีของสหรัฐ โดยเฉพาะสินค้าที่มีแหล่งกำเนิดจากประเทศจีน แล้วถูกส่งผ่านมาโดยที่ไม่มีการเพิ่มมูลค่าหรือมีการเพิ่มมูลค่าเพียงเล็กน้อยจะถูกเก็บภาษี 40% เพิ่มเติม

• *Mexico และ Canada สามารถส่งออกสินค้าไปสหรัฐฯ โดยได้รับการยกเว้นภาษีนำเข้า หากทั้งสองประเทศสามารถปฏิบัติตาม เกณฑ์ RVC ภายใต้ข้อตกลง USMCA เช่น ต้องมีชิ้นส่วนประกอบยานยนต์และแรงงานที่มาจากสหรัฐฯ แคนาดา และเม็กซิโก (Regional Value Content – RVC) ในอัตราร้อยละ 75 จึงจะได้รับการยกเว้นภาษี 25% สำหรับชิ้นส่วนยานยนต์ (Automobile parts)

• ภาษี "fentanyl" เป็นข้อกำหนดเพิ่มเติมที่กำหนดภาษี 20% สำหรับประเทศจีน (รวมถึงฮ่องกงและมาเก๊า) และ สินค้าจากแคนาดาที่ถูกส่งผ่าน (transshipped) จะถูกเรียกเก็บภาษี 40% แทนที่ อัตราภาษี “fentanyl”

• กฎถิ่นกำเนิดสินค้า (Rules of Origin - RoO)

o Regional Value Content (RVC): การเจรจาทางการค้าระหว่างสหรัฐและประเทศอาเซียน ส่วนใหญ่ไม่ได้กำหนดเกณฑ์ RCV เพิ่มเติม หลายประเทศในอาเซียนจึงใช้เกณฑ์ RVC 40% ซึ่งเป็นข้อตกลง FTA เว้นแต่ประเทศไทย ที่มีการเจรจาเงื่อนไขการเพิ่มเกณฑ์ RVC จากระดับปกติ 40% เป็น 50%-60% เพื่อเป็นการยืนยันแหล่งกำเนิดของสินค้า

o Change in Tariff Classification (CTC): หลักการเปลี่ยนพิกัดศุลกากร เป็นหลักการพื้นฐานของการตกลงการค้า FTA ที่ต้องปฏิบัติตาม และปัจจุบันถูกนำมาใช้อย่างเข้มงวดเพื่อป้องกันการสวมสิทธิ (Transshipment) และอาจถูกสหรัฐจับตามองว่าเป็นจุดผ่านของสินค้า เพื่อหลีกเลี่ยงภาษี โดยทั่วไปมีการกำหนดให้สินค้าที่นำเข้ามาต้องผ่านกระบวนการที่ทำให้ HS Code เปลี่ยนแปลงตั้งแต่ระดีบ 2 หลักขึ้นไป

ผลกระทบต่อ ASEAN จาก Reciprocal tariff และ Transshipment

• ภาพการส่งออกโดยรวมในอาเซียนมีแนวโน้มลดลงอันเนื่องมาจาก Reciprocal tariff sectoral tariff และมาตรการ Transshipment ที่ส่งผลให้สินค้าที่ส่งออกไปสหรัฐต้องเผชิญกับภาษีนำเข้าที่สูงขึ้น ซึ่งกลุ่มสินค้าได้รับผลกระทบมากจากนโยบายภาษีของทรัมป์ คือ กลุ่มสินค้าที่มีการพึ่งพาตลาดสหรัฐฯ และมีความเสี่ยงต่อภาษี transshipment เช่น กลุ่มสินค้าอิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า เครื่องจักรและอุปกรณ์ เกษตรแปรรูป สิ่งทอและเครื่องนุ่งห่ม เหล็กและโลหะ ดังนั้นประเทศในอาเซียนที่มีการส่งออกกลุ่มสินค้าเหล่านี้จึงต้องปรับตัว โดยการเพิ่มสัดส่วนการใช้วัตถุดิบจากในประเทศหรือจากประเทศในภูมิภาคที่สหรัฐฯ อนุญาตให้นับรวมเป็น RVC

แนวทางความเป็นไปได้ในการจัดเก็บภาษี RVC US Reciprocal Tariff

• กฎถิ่นกำเนิดของสินค้า เน้นในเรื่องของกระบวนการผลิตให้มีสัดส่วนการใช้วัตถุดิบในประเทศ โดยวัตถุดิบในประเทศอาจรวมถึงไทย สหรัฐ และประเทศอื่นๆ ที่ได้ reciprocal tariff ใกล้เคียงกัน และในกรณีที่สินค้ามี U.S. Input เกินสัดส่วนที่กำหนด สหรัฐฯ จะคิดภาษี reciprocal tariff เฉพาะสัดส่วน Non-US Input เท่านั้น ซึ่งสามารถหลักเกณฑ์นี้ได้กับทุกสินค้า อย่างไรก็ตาม ขณะนี้ ยังอยู่ระหว่างการเจรจาหารือกับสหรัฐฯ เพื่อข้อสรุปเกี่ยวกับเงื่อนไขของเกณฑ์สะสมถิ่นกำเนิดสินค้า ให้ชัดเจนตามกรอบที่ตกลง ทั้งนี้เพื่อให้ผู้ส่งออกไทยไม่ต้องแบกรับต้นทุนการผลิตมากเกินความจำเป็น ในทางกลับกัน หากไม่สามารถผลิตได้ตามเกณฑ์ ผู้ส่งออกอาจต้องเสียภาษีตามสัดส่วนของ Non-US Tariff ภายใต้หลักเกณฑ์ Transshipment (+Reciprocal Tariff) มากยิ่งขึ้น

o Reciprocal Tariff (Country Specific Tariff) MFN+19%

o กรณีเป็นสินค้าที่เกิดจากการสวมสิทธิของประะเทศที่สาม (Transshipment) จะเรียกเก็บภาษีที่ MFN+40%