Trump UP !! ของขึ้น !! สรุปภาษีทรัมป์ หลังศาลตัดสินล้ม IEEPA

Trump UP !! ของขึ้น !! สรุปภาษีทรัมป์ หลังศาลตัดสินล้ม IEEPA

เขียนโดย

Phakthorn NiamsaengTrump UP !! ของขึ้น !! สรุปภาษีทรัมป์ หลังศาลตัดสินล้ม IEEPA

เป็นที่แน่ชัดแล้วว่ากฎหมาย International Emergency Economic Powers Act (IEEPA) ที่รัฐบาลของประธานาธิบดีโดนัล ทรัมป์ ที่หยิบยกขึ้นมาเป็นมาตรการต่อรองทางภาษี โดยอ้างเหตุผลเพื่อลดการขาดดุลการค้าสินค้า และเพื่อถ่วงดุลอำนาจของจีน และกับประเทศคู่ค้าอื่นที่เกินดุลและการค้าที่ไม่เป็นธรรมกับสหรัฐฯ นั้น “ขัดต่อกฎหมาย” รัฐบาลทรัมป์ไม่สามารถดำเนินการได้ โดยต้องได้รับความเห็นชอบจากสภา Congress ก่อน

อ่านข่าวก่อนหน้านี้ คลิกที่นี่

อีกทั้งทิศทางและเป้าประสงค์ของทรัมป์เองยังเป็นการดึง/ย้ายฐานการลงทุน/การผลิต ออกจากจีนและประเทศอื่นๆ ทั่วโลก กลับเข้ามาที่สหรัฐฯ (Onshoring) โดยใช้มาตรการจูงใจทางภาษีนิติบุคคล การจ้างงาน มาตรการทางการเงินและอำนวยความสะดวกในการย้ายฐานกลับมา เพื่อดึงดูดให้นักลงทุนสหรัฐฯ รวมถึงมาตรการกีดกันทางการค้ากับประเทศจีนผ่าน Supply Chain ในประเทศอื่นๆ เช่น Anti-Circumvention หรือที่เราคุ้นชินกัน คือ สินค้า Transshipment

กว่า 80 ประเทศทั่วโลกที่ได้รับมาตรการตอบโต้ทางภาษี US Reciprocal Tariff อย่างทั่วถึง มากบ้างน้อยบ้างแต่ต่างกันไป ขึ้นอยู่กับข้อแลกเปลี่ยนในการเจรจาที่จะทำให้สหรัฐฯ พอใจ

ตัวอย่าง Reciprocal Tariff Rate เมื่อ 1 สิงหาคม 2568 ที่ผ่านมา

สิงคโปร์ 10%

ไทย 19%

ฟิลิปปินส์ 19%

มาเลเซีย 19%

ฟิลิปปินส์ 19%

อินโดนีเซีย 19%

กัมพูชา 19%

เวียดนาม 20%

ลาว 40%

เมียนมาร์ (พม่า) 40%

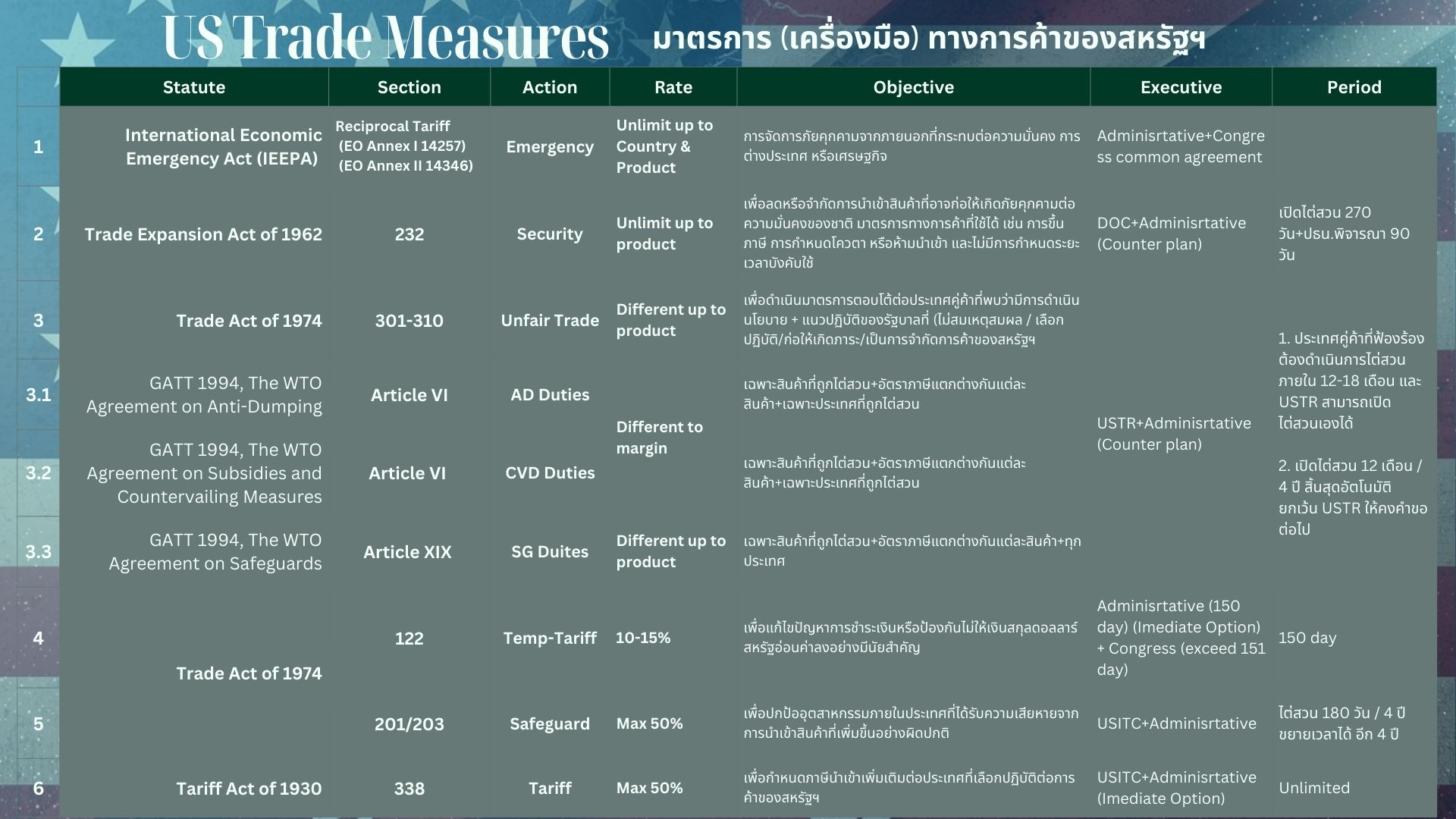

เมื่อ 22 กุมภาพันธ์ 2569 รัฐบาลของประธานนาธิบดีทรัมป์ ตอบโต้ทันทีด้วยการใช้มาตรา 122 ของกฎหมาย Trade Act of 1974 ที่ให้อำนาจฝ่ายบริหารสามารถดำเนินการได้ทันที (Immediate Option) เป็นการชั่วคราว ไม่เกิน 150 วัน และกำหนดอัตราภาษี 10-15% โดยที่ทรัมป์ไม่รีรอที่จะใช้อัตราภาษีที่ 10% (Impose Tariff Baseline) ยังคงเหลืออีก 5% ที่ยังสามารถปรับขึ้นได้อีก ทั้งนี้ ตามกฎหมาย 122 หากเกิน 150 วัน ต้องนำเรื่องของขอความเห็นชอบจาก Congress เพื่องดำเนินการต่อหรือยกเลิก

สินค้าบางอย่างจะได้รับการยกเว้นจากการเรียกเก็บภาษีนี้ "เพราะมีความจำเป็นต่อเศรษฐกิจสหรัฐฯ" ภายใต้กฎหมาย Trade Act of 1974 มาตรา 122 ตาม Annex I, II อาทิ สินค้าซึ่งอยู่ในหมวดหมู่หลัก ๆ ที่เข้าข่ายได้รับการยกเว้น เช่น แร่ธาตุสำคัญ, เหล็ก, ผลิตภัณฑ์พลังงาน, ทรัพยากรธรรมชาติ, พืชอาหาร, เภสัชภัณฑ์, สินค้าอิเล็กทรอนิกส์, รถยนต์และรถบรรทุก และผลิตภัณฑ์การบินและอวกาศบางชนิด

> นอกจากนี้ยังอาจหมายความร่วมถึง วัสดุอุปกรณ์ทางสารสนเทศ (เช่น หนังสือ), การบริจาค และสัมภาระที่มาพร้อมกับผู้โดยสาร จะไม่ถูกเรียกเก็บภาษี เป็นต้น

> อัตราภาษีใหม่ที่ 10% ต่ำกว่าที่ไทยได้รับที่ 19% ถือว่าเป็นประโยชน์กับไทย แต่ส่วนต่าง 9% เมื่อเทียบกับภาษีที่ต้องจ่ายก่อหน้านี้ เพียงพอและคุ้มค่าหรือไม่กับระยะเวลา 150 วัน ขึ้นอยู่กับการเจรจาความตกลงกับพันธมิตรคู่ค้าการกำหนดราคาและเทอมการค้าระหว่างกัน

> แต่อย่างน้อยก็ยังดีกว่าบางประเทศที่ได้รับอัตราภาษีต่ำอยู่แล้วก่อนหน้า เช่น ญี่ปุ่น (ไม่เกิน 15%) สิงคโปร์ (10%) จากข้อตกลงที่ยื่นให้กับสหรัฐฯ มหาศาลแลกกับการปรับลดภาษีนำเข้าที่จะได้รับ

ประเด็นเรื่องของการขอคือภาษีที่จัดเก็บไปก่อนหน้านี้ กระทรวงการคลังสหรัฐฯ ต้องคืนรายได้จากภาษี IEEPA มูลค่ามหาศาลกว่า 1.75 แสนล้านดอลลาร์ (ราว 5 ล้านล้านบาท) ให้กับผู้ประกอบการที่เป็นผู้เข้าสหรัฐฯ เท่านั้น หากผู้ส่งออกที่เป็นผู้ค้าต้องการขอคือภาษีที่จัดเก็บเกินไปก่อนหน้านี้ ต้องเจรจากับผู้นำเข้าเอง อีกทั้งกระบวนการขอเงินคืนยังคงเป็นกรณีที่ยากมาก หากบริษัทหรือผู้นำเข้ารายใดต้องการขอคืนต้องยื่นศาลพิจารณาเป็นรายกรณีไป

ขณะที่หน่วยงานกรมศุลกากร (CBP) ได้แจ้งผู้ขนส่งสินค้าผ่านระบบส่งข้อความสำหรับสินค้านำเข้า-ส่งออก (CSMS) ว่า ทางหน่วยงานจะยกเลิกการใช้งานรหัสพิกัดอัตราภาษีทั้งหมดที่เกี่ยวข้องกับคำสั่งเดิม ซึ่งอาศัยอำนาจตามกฎหมาย IEEPA โดยให้มีผลตั้งแต่เวลา 00.01 น. ตามเวลาฝั่งตะวันออกของสหรัฐฯ (EST) หรือเวลา 12.01 น. ตามเวลาไทย ของวันที่ 24 ก.พ.2569 ทันทีและเตรียมเก็บอัตราภาษีใหม่ที่ 10% ตามมาตรา 122 ของกฎหมาย Trade Act of 1974

อย่างไรก็ตาม CBP ระบุเอาไว้ด้วยว่า การระงับจัดเก็บภาษีครั้งนี้จะไม่กระทบต่อมาตรการภาษีอื่นๆ ของ ปธน.ทรัมป์ ที่ใช้อยู่ในปัจจุบัน รวมถึงภาษีที่บังคับใช้ตามมาตรา 232 ว่าด้วยความมั่นคงแห่งชาติ และมาตรา 301 ว่าด้วยการปฏิบัติทางการค้าที่ไม่เป็นธรรม จะยังคงดำเนินการต่อไปและขยายการไต่สวนเพิ่มเติมภายในระยะเวลา

ทีมเศรษฐกิจของไทย ถกด่วนเพื่อประเมินผลกระทบจากมาตรการภาษีนำเข้าใหม่ของสหรัฐฯ แต่ยังไม่สามารถออกมาตรการช่วยเหลือได้ทันทีเนื่องจากสถานการณ์ยังมีความไม่แน่นอนสูงว่าสหรัฐฯ จะใช้มาตรการหรือกฎหมายอื่นใดเข้ามาเป็นส่วนหนึ่งในการกดดันนานาชาติอีก เบื้องต้นให้มีการพิจารณาเป็นลักษณะของกองทุนช่วยเหลือผู้ที่ได้รับผลกระทบหากแต่ต้องกำหนดเงื่อนไขให้ชัดเจนอีกครั้ง ขณะเดียวกัน รัฐบาลเตรียมพร้อมรับมือความไม่แน่นอนหลังสิ้นสุดมาตรการ 150 วัน โดยจะประเมินสถานการณ์เพื่อทยอยออกมาตรการรองรับให้สอดคล้องกับความเป็นจริง

ล่าสุดการส่งออกของไทยเดือนมกราคม 2569 มีมูลค่า 31,573.1 ล้านดอลลาร์สหรัฐ (980,744 ล้านบาท) ขยายตัวต่อเนื่องเป็นเดือนที่ 19 ที่ร้อยละ 24 การส่งออกของไทยขยายตัวอย่างแข็งแกร่ง โดยได้รับอานิสงส์จากความต้องการสินค้าอิเล็กทรอนิกส์ที่เติบโตอย่างต่อเนื่อง สอดรับกับการเปลี่ยนผ่านสู่เทคโนโลยี AI และการเร่งพัฒนาโครงสร้างพื้นฐานดิจิทัลทั่วโลก ขณะที่กลุ่มเครื่องใช้ไฟฟ้า ยานยนต์ และส่วนประกอบ ยังคงขยายตัวในระดับสูง สะท้อนถึงศักยภาพของประเทศไทยในการเป็นฐานการผลิตที่มั่นคงของภูมิภาค

ขณะที่ ตลาดสหรัฐฯ ขยายตัวต่อเนื่องในที่ ร้อยละ 43 (ขยายตัวต่อเนื่อง 28 เดือน) สินค้าสำคัญที่ขยายตัว เช่น เครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ เครื่องโทรสาร โทรศัพท์ อุปกรณ์และส่วนประกอบ และหม้อแปลงไฟฟ้าและส่วนประกอบ สินค้าสำคัญที่หดตัว เช่น อัญมณีและเครื่องประดับ ผลิตภัณฑ์ยาง และเครื่องนุ่งห่ม ... ส่งผลไทยปัจจุบันประเทศไทย ติดอันดับ 1 ใน 10 ประเทศที่เกินดุลการค้าสหรัฐฯ มากที่สุดในโลก จากเดิมเมื่อปี 2568 ไทยเกินดุลสหรัฐฯ เป็นลำดับที่ 11 และล่าสุดเดือนมกราคม 2569 ไทยเกินดุลการค้ากับสหรัฐฯ ขยับขึ้นมาเป็นอันดับที่ 7 ซึ่งเป็นเรื่องที่จะบอกว่าดีก็ดีได้ แต่อีกมุมก็ไม่ง่ายที่สหรัฐฯ จะปล่อยผ่านประเทศที่เกินดุลการค้ามากขนาดติด 1 ใน 10 ไปได้ง่ายๆ

สรท. ได้ลองประเมินความเป็นไปได้ที่สหรัฐฯ จะดำเนินการต่อจากนี้ ทั้งในส่วนของ

> แนวทางการดำเนินการภายในของสหรัฐฯ อาทิ

1) การต่อสู้กับการขอคืนภาษีของผู้นำเข้าสหรัฐฯ ซึ่งต้องใช้เวลานาน และผู้ประกอบการส่งออกต้องเจรจาขอช่วยต่างชดเชยจากผู้นำเข้าสหรัฐฯ เอง

2) Alternative and Future Paths for Tariff Imposition หรือการผลักดันการแก้ไขกฏหมายที่เกี่ยวกับการค้าและให้อำนาจเต็มกับประธานาธิบดี ร่วมกับสภา Congress หรือกำหนดมาตรการหรือกฎหมายใหม่เฉพาะขึ้นมาอีกฉบับให้ครอบคลุมสิ่งที่ประธานาธิดีสหรัฐฯ ต้องการ

3) เขียนกฎหมายให้อำนาจประธานาธิบดีมากขึ้นในการบริหารจัดการและไม่สามารถถูกฟ้องร้องได้ และมีอำนาจในการต่อรองกับประเทศคู่เจรจาสูง

> แนวทางการดำเนินการภายนอกสหรัฐฯ นอกจากมาตรการระยะสั้น มาตรา 122 ตามกฎหมาย Trade Act of 1974 ที่มีระยะเวลาดำเนินการไต่ส่วนโดย USTR ภายใน 150 วัน และสามารถขยายระยะเวลาได้ แต่ต้องไปรับความเห็นชอบจากสภา Congress ก่อน อาทิ

1) ขณะนี้ สหรัฐฯ ให้ USTR ดำเนินมาตรการเปิดไต่สวนประเทศต่างๆ ผ่านกลไกการใช้มาตรา 232 (Security) Trade Expansion Act 1962 และมาตรา 301-310 (Unfair Trade) Trade Act of 1974 และไผ่ใบสุดท้าย คือ มาตรา 338 Tariff Act of 1930 ซึ่งเป็นกำหมายเฉพาะกำหนดมาตรการภาษีโดยเฉพาะและสามารถกำหนดอันตราภาษีได้สูงสุดถึง 50% โดยไม่มีระยะเวลากำหนด

2) ทั้งหมดนี้ยังเป็นเครื่องมือที่ทรัมป์จะสามารถหยิบยกขึ้นมาเพื่อเดินเกมส์ต่อไป ขณะนี้ USTR แต่ละประเทศอยู่ระหว่างกำหนดแนวทางการไต่สวนเป็นรายสินค้า กลุ่มสินค้า หรือ Product Specific โดยจะไม่ได้กำหนดมาตรกรภาษีแบบเหมาเข่งเหมือนกฎหมาย IEEPA: Country Specific ที่ผ่านมา

3) สหรัฐฯ ยังคงเดินหน้ากดดันแต่ละประเทศตามเงื่อนไขและข้อตกลงเดิมที่มีการเจรจากันก่อนหน้านี้ เช่น ประเทศไทย ที่ USTR ยื่นข้อเสนอเจรจาการทางค้าทั้งหมด 80 ข้อ เพื่อให้ไทยปรับปรุงกฎระเบียบทางการค้า แลกกับการไม่ถูกใช้มาตรการตอบโต้ทางภาษี ซึ่งไทยสามารถดำเนินการได้ 60 กว่าข้อ เหลือ 17 ข้อ ที่อยู่ระหว่างพิจารณา และยังไม่ได้ตอบรับกับสหรัฐฯ ขณะเดียวกัน สหรัฐฯ ยังคงยืนยันใช้ความตกลงเดิมให้บรรลุผล หากไม่สามารถดำเนินการได้ อาจพิจารณาใช้กฎหมายอื่นในการขึ้นภาษีสินค้าไทย เป็นต้น

> แนวทางผู้ประกอบการไทย

1) เร่งหารือผู้นำเข้าสหรัฐฯ เพื่อเร่งส่งออกในช่วงเวลา 150 วัน เพิ่มเติม

2) ข้อควรระวังก่อนหน้านี้ผู้นำเข้าสหรัฐฯ ได้มีการ Stock สินค้าไปพอสมควรแล้วระดับหนึ่ง หลังจากที่ทราบการประกาศอัตราภาษีเมื่อสิงหาคม 2568 ที่ผ่านมา ส่วนหนึ่งกังวลเรื่องความไม่แน่นอนที่อาจเกิดขึ้น ต้นทุนคลังสินค้าเพิ่มขึ้น

3) เนื่องจากเป็นฐานภาษีเดียวกัน Tariff Baseline ที่ 10% เหมือนกันทั่วโลก ผู้ประกอบการไทยอาจเสียเปรียบประเทศจีน เวียดนาม ในการแย่งส่วนแบ่งตลาดในสหรัฐฯ เนื่องจากต้นทุนการผลิตที่ถูกกว่าไทย โดยเฉพาะสินค้าอุปโภคบริโภค (Commodity)

4) ความกังวลเรื่องความไม่แน่น ไม่สามารถประเมินได้ ผู้ประกอบการต้องบริหารจัดการและวางแผนดำเนินธุรกิจรอบด้าน แผนสำรอง และคู่ค้าใหม่ๆ พยายาม diversify Market เท่าที่จะทำได้ ต้องปรับตัวก่อนที่จะถูกบังคับให้ปรับตัว

Source : MOC

Source : DFT/TPSO