สืบสวนกันต่อ "มาตรการ 301" ต่อ 16 คู่ค้าของสหรัฐฯ

สืบสวนกันต่อ "มาตรการ 301" ต่อ 16 คู่ค้าของสหรัฐฯ

เขียนโดย

Salinthip Lokitsathaporn,Phakthorn Niamsaengสืบสวนกันต่อ "มาตรการ 301" ต่อ 16 คู่ค้าของสหรัฐฯ

ภาพรวม

เมื่อวันที่ 11 มีนาคม 2026 ประธานาธิบดีโดนัลด์ ทรัมป์ ได้เปิดฉากการสอบสวนอย่างเป็นทางการภายใต้ มาตรา 301 (Section 301) ของกฎหมายการค้าปี 1974 (Trade Act of 1974) ต่อประเทศคู่ค้าหลัก 16 รายของสหรัฐฯ โดยกล่าวหาว่าประเทศเหล่านั้น "เอาเปรียบผู้ผลิตสินค้าสหรัฐฯ" และทำให้สหรัฐฯ ขาดดุลการค้าอย่างมีนัยสำคัญ

การสอบสวนครั้งนี้เกิดขึ้นหลังจากการตัดสินของศาลสูงสุดสหรัฐ (U.S. Supreme Court) ที่มีคำตัดสินว่าทรัมป์ไม่มีอำนาจในการเรียกเก็บภาษีภายใต้กฎหมายอำนาจเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ทำให้ฝ่ายบริหารต้องเร่งหาเครื่องมือทางกฎหมายใหม่ ที่เรียกเก็บภาษีทั่วโลกในอัตรา 10% ภายใต้มาตรา 122 แห่งกฎหมายการค้าซึ่งมีผลบังคับใช้ 150 วัน หลังจากนั้นไม่นาน มาตรา 301 แห่งกฎหมายการค้าปี 1974 จึงกลายเป็นเครื่องมือที่ทรัมป์เลือกใช้ต่อมา

มาตรา 301 ให้อำนาจผู้แทนการค้าสหรัฐ (USTR) เรียกเก็บภาษีนำเข้าพิเศษ หรือใช้มาตรการตอบโต้ต่างๆ ที่พบว่ามีการดำเนินการทางนโยบาย และแนวปฏิบัติของรัฐบาลที่เป็นไปอย่างไม่สมเหตุสมผล หรือเป็นการเลือกปฏิบัติ ที่เป็นการจำกัดการค้าของสหรัฐ โดยมุ่งตรวจสอบ “การกระทำ นโยบาย และแนวทางปฏิบัติ” ที่อาจก่อให้เกิดกำลังการผลิตส่วนเกินในภาคการผลิตที่เป็นอุปสรรคต่อการดึงฐานการผลิตกลับประเทศ (Re-shoring)

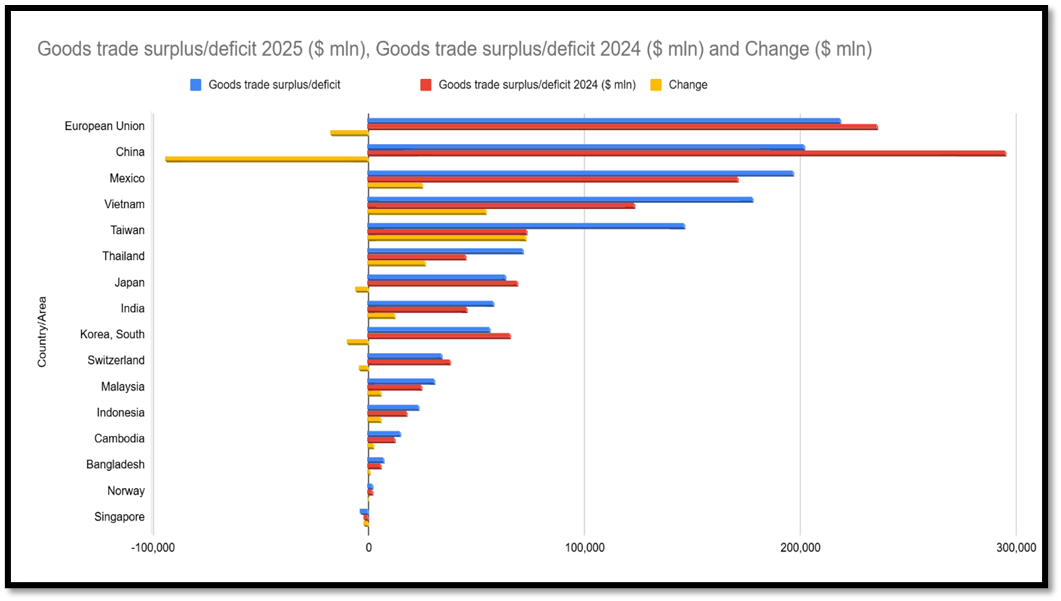

16 ประเทศ/เขตเศรษฐกิจ ที่จะถูกสืบสวนทางการค้าตามมาตรการ 301 เกี่ยวกับปัญหาภาวะกำลังการผลิตส่วนเกินเชิงโครงสร้าง (Structural Excess Capacity) ในภาคการผลิต:

| Country/Area | Goods Trade Surplus/Deficit 2025 ($ mln) | Goods Trade Surplus/Deficit 2024 ($ mln) | Change ($ mln) | %Change | |

| 1 | European Union | 218,750 | 235,874 | -17,124 | -7.26% |

| 2 | China | 202,071 | 295,515 | -93,444 | -31.62% |

| 3 | Mexico | 196,913 | 171,491 | 25,422 | 14.82% |

| 4 | Vietnam | 178,183 | 123,457 | 54,726 | 44.33% |

| 5 | Taiwan | 146,756 | 73,718 | 73,038 | 99.08% |

| 6 | Thailand | 71,856 | 45,492 | 26,364 | 57.95% |

| 7 | Japan | 63,883 | 69,392 | -5,509 | -7.94% |

| 8 | India | 58,216 | 45,801 | 12,415 | 27.11% |

| 9 | Korea, South | 56,416 | 65,967 | -9,551 | -14.48% |

| 10 | Switzerland | 34,304 | 38,283 | -3,979 | -10.39% |

| 11 | Malaysia | 30,791 | 24,854 | 5,937 | 23.89% |

| 12 | Indonesia | 23,716 | 17,893 | 5,823 | 32.54% |

| 13 | Cambodia | 14,928 | 12,327 | 2,601 | 21.10% |

| 14 | Bangladesh | 7,146 | 6,063 | 1,083 | 17.86% |

| 15 | Norway | 2,069 | 2,043 | 26 | 1.27% |

| 16 | Singapore | -3,553 | -1,855 | -1,698 | 91.54% |

จากรูปภาพที่แสดงถึงการขาดดุล/เกินดุลต่อการค้าของสหรัฐฯ ในปี 2025 ประเทศไทยเกินดุลกับสหรัฐเป็นอันดับที่ 6 จากทั้งหมด 16 ประเทศ ซึ่งประเทศไทยเกินดุลกับสหรัฐเพิ่มขึ้นถึง 57.9% จากปี 2024 สวนทางกับจีนที่การเกินดุลลดลงถึง 31.6% ความเคลื่อนไหวนี้สะท้อนให้เห็นว่าห่วงโซ่อุปทานโลกกำลังโยกย้ายฐานการผลิตออกจากจีน และบางส่วนย้ายมายังประเทศไทย

ผลกระทบต่อการส่งออกไทย

หากสหรัฐฯ ขึ้นภาษีนำเข้าจะส่งผลกระทบต่อความสามารถในการแข่งขันด้านราคาของสินค้าไทยในตลาดสหรัฐฯ ทันที อันจะส่งผลต่อเนื่องไปยังผู้ประกอบการรายย่อย และอาจส่งผลให้เกิดความผันผวนของค่าเงินบาทและตลาดทุนในระยะสั้น ซึ่งกลุ่มสินค้าอิเล็กทรอนิกส์และชิ้นส่วนคอมพิวเตอร์ กลุ่มอุตสาหกรรมยานยนต์และชิ้นส่วน เครื่องจักร และยางล้อ เป็นกลุ่มสินค้าที่มีความเสี่ยงเป็นเป้าหมาย เนื่องจากเป็นสินค้าส่งออกอันดับต้นของไทยที่ส่งออกไปสหรัฐฯ จึงทำให้สหรัฐฯ ขาดดุลการค้ากับไทยในสัดส่วนที่สูง

แนวโน้มการเจรจาสอบสวน

การไต่สวนตามมาตรา 301 รายประเทศเพิ่มเติม อาจมีการใช้เครื่องมือและมาตรการตรวจสอบอื่นๆ ในอนาคต โดยการสอบสวนจะมุ่งเน้นไปที่ดุลบัญชีเดินสะพัดที่เกินดุลจำนวนมาก ค่าจ้างภายในประเทศที่ถูกกดไว้ กิจกรรมที่ไม่ใช่เชิงพาณิชย์ของรัฐวิสาหกิจ มาตรฐานด้านสิ่งแวดล้อมและแรงงานที่ไม่เพียงพอ การให้กู้ยืมที่ได้รับการอุดหนุน และแนวปฏิบัติด้านสกุลเงิน

ซึ่งตามกระบวนการของมาตรา 301 สำนักงานผู้แทนการค้าสหรัฐฯ (USTR) จะเปิดรับฟังความคิดเห็นเป็นลายลักษณ์อักษร ภายใน 15 เมษายน 2026 รวมถึงยื่นคำร้องขอเข้าร่วมการพิจารณารับฟังความคิดเห็นสาธารณะ (Hearing) ที่จะจัดในวันที่ 5 พฤษภาคม 2026 ที่กรุงวอชิงตัน ดี.ซี.รวมถึงหารือกับประเทศคู่ค้าที่อยู่ภายใต้การไต่สวน หลังจากนั้น USTR จะสรุปผลการวิเคราะห์และเสนอมาตรการตอบโต้หากจำเป็น ซึ่งอาจอยู่ในรูปแบบของภาษีศุลกากร ค่าธรรมเนียมบริการ หรือมาตรการอื่นๆ

สุดท้ายนี้ สหรัฐฯ คาดการณ์ไว้ว่าภายในเดือนสิงหาคม 2026อัตราภาษีศุลกากรของสหรัฐฯ จะกลับไปอยู่ในระดับเดิม (ประเทศไทย 19%) ก่อนที่ศาลฎีกาจะมีคำวินิจฉัย เนื่องจาก USTR และกระทรวงพาณิชย์ จะเสร็จสิ้นการดำเนินการศึกษาข้อมูลทางการค้าที่รองรับการใช้อำนาจจัดเก็บภาษีเพิ่มเติม พร้อมย้ำว่าอำนาจตามกฎหมายเหล่านี้มีความเข้มแข็งและผ่านการโต้แย้งทางกฎหมายมาแล้วกว่า 4,000 ครั้ง แม้จะมีขั้นตอนที่ช้ากว่าแต่มีความมั่นคงและยั่งยืน

ข้อสังเกตประเทศไทย 1) กระทรวงพาณิชย์ ตั้งทีมคณะทำงานพิเศษ 2) พิจารณารายละเอียดโครงสร้างกลุ่มสินค้าที่มีการส่งออกในปริมาณมาก ส่วนหนึ่งเป็นผู้ผลิตจากสหรัฐฯ ที่เข้ามาลงทุนในไทยผลิตเพื่อส่งออกหรือไม่ 3) โครงการการผลิตสินค้าที่ส่งออกในปริมาณมากมี LC ของไทยเพียงพอและยุติธรรมต่อการค้ากับสหรัฐฯ หรือไม่ 4) Section 301 ควรตรวจสอบเฉพาะสินค้าที่เข้าข่าย ไม่ควรเหมารวมทั้งเข่ง 5) ตลาดสหรัฐฯ ยังคงมีความต้องการนำเข้าสูงด้วยหรือไม่ หากไม่มี Demand และ Supply ได้อย่างไร และ 6) ติดตามตอนต่อไป...

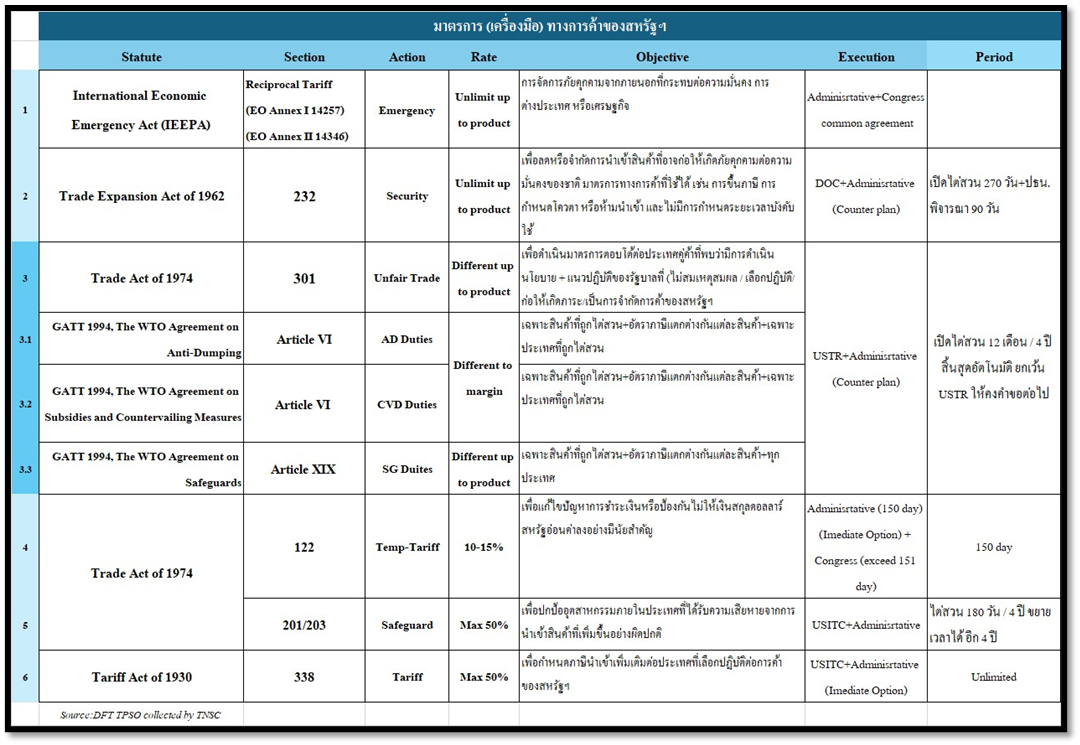

ตารางมาตรการ (เครื่องมือ) ทางการค้าของสหรัฐฯ:

อ่านข่าวเพิ่มเติม: